Beszélhetünk még kgfb-kampányról? Az alkuszok szerint nem

A kgfb kampány a múlté, a piac mozgásai mégis az autósoknak kedveznek

Ez a cikk több mint 90 napja frissült utoljára, ezért kérjük, az olvasása során ezt vegye figyelembe!

Az átkötés ma már nem tömeges, az év végével lejáró szerződésű ügyfelek meg már nem a legjobbak, vagy mégis?

Faramuci a helyzet a kötelezővel. Nem nekünk fizet, hanem annak akit lerombolunk, ettől függetlenül az az érdekünk, hogy minőségi biztosítást kapjunk

Évekkel ezelőtt még a november-decemberi időszak volt a kötelező gépjármű felelősségbiztosítás (kgfb) kötések csúcsszezonja. Az egy éves időtartamonként lejáró és újraköthető szerződések miatt a biztosítók ilyenkorra időzítették akcióikat. A 2010 óta kötött szerződéseknél azonban már nem az év végiéig él a biztosítás, hanem a vásárlás, illetve a forgalomba helyezés idejétől. Bár a magyar autópiac az elmúlt év emelkedése ellenére is csak árnyéka korábbi önmagának, az időközben eltelt közel öt év alatt a magyar autópark közel fele lecserélődött, vagy legalábbis gazdát cserélt. A mosatni időszakban csak az autósok 53 százalékának jár le a kötelező biztosítása.

A Független Biztosítási Alkuszok Magyarországi Szövetsége (FBAMSZ) szerint a mostani, tömegesnek nem nevezhető átkötési időszakban eddig 70-80 ezer átkötés történt. Ez alig 4 százaléka annak a 2 millió autósnak akit érint a biztosítási ciklus lejárata. Papp Lajos, a szövetség elnöke sajtótájékoztatón elmondta, még úgy sem várható 200 ezer átkötésnél több, hogy a legtöbben ezt még mindig az utolsó napokra hagyják. Ez a szám öt éve még 1,5 millió volt, de az is elgondolkodtató, hogy a saját biztosítójuknál új szerződést kötök is csak feltehetőleg 30-40 ezren lesznek.

A szezonvégi biztosítóváltás már nem biznisz, ez egyértelmű. Az év végi hajrá helyett egész éves versenyhelyzetben dolgoznak a biztosítók

Érdekes tény, hogy a mostani átkötésben érintettek nagy része csak akkor jó ügyfél, ha a károkozást nézzük. Ha viszont a biztosítási termékek fogyasztását, akkor ők zavarják a legkevesebb vizet. Hogy kik ők? Akik relatíve olcsó és öreg autót tartanak fent, ami 2010 előtt a tulajdonuk lett már. Ezen ügyfelek 40 százaléka a B10 biztosítási kategóriában van, azaz a legkisebb díjtételt fizeti, hiszen évek óta nem okozott kárt. Ezzel párhuzamosan ennek a célcsoportnak nagyon nehéz a keresztértékesítés, azaz nem hajlandóak cascót, vagy egyéb kiegészítő biztosítást kötni.

Az FBAMSZ álláspontja szerint a jó tíz éve tetőző kgfb díjakat egyfajta irreális piaci verseny szorította le, ami már a minőség és a biztonság rovására ment. Ők üdvösnek látják az a folyamatot, ami szerint az éves díjak átlagban alig érezhetően, de egy pár éve már emelkednek és azt is, hogy az enyhe emelkedés várhatóan folytatódik. A baleseti adó miatt bevételkiesés és a baleseti statisztikák, illetve az autóipar változása szükségessé teszi, hogy a biztosítók drágábban adják a kgfb-t. Összehasonlításképpen Romániában közel kétszer, míg Németországban majd ötször drágább a gépjármű felelősségbiztosítás a magyarnál. Az elmúlt időszakra jellemző, hogy a biztosítótársaságok ajánlatai között egyre kisebb az árkülönbség, megszűntek a kiugróan olcsó díjak. Csak remélni lehet, hogy ez maga után vonja az általános javulást a szolgáltatások színvonalában.

A MNB megállapította, a minőségi biztosításhoz emelni kell a kgfb díjakat. Az idei növekedés a 6-7 évvel ezelőtti árszinthez képest marginális

A biztosítók még mindig előnyben részesítik az új ügyfelet. Megmaradt ez a fajta játék, miszerint adott esetben felmondani és újrakötni jobban megéri, mint megtartani az eddig konstrukciót. Egy kiskaput viszont bezártak: július elsejétől a korábbi üzembentartón is behajtható a fedezetlenségi díj. A MABISZ külön részlege áll rá a behajtásra, egy átlagos autó esetén is 60-70 ezer forintos díjat jelenthet egy féléves elmaradás. Cselovszki Zsolt, a FBAMSZ IT szekciójának a vezetője felhívta a figyelmet az e-kedvezményekben rejlő veszélyekre is. Nagyon sokan nem tájékozódnak megfelelően az igénybe vett kedvezményekről és nem is tudják, hogy az elektronikus kommunikáció adott esetben nem azt jelenti, hogy a biztosító, majd emailt küld, ha akar valamit, hanem a biztosított autósnak proaktívan kell használnia egy online felületet. A jövő feladatai között szerepel ezeknek a formuláknak az egységesítése is.

Összegezve az elhangzottakat azt lehet megállapítani, hogy a kgfb még mindig az egyik legnagyobb piac a biztosítóknak, de az elmúlt évek folyamatai megszüntették a klasszikus kampányidőszakot, így kvázi egész évben folyik a verseny az ügyfelekért. Ez leginkább abban érhető tetten, hogy eddig január óta 15 biztosító összesen 68 alkalommal módosította tarifáit. Ma jellemzően 3-4 ezer forintos különbség az amiért az autósok átkötnek az olcsóbb ajánlatért, de a tapasztalatok szerint volt aki 500 forintért felkereste az alkuszt, aki ilyenkor is mit tud tenni, lebonyolítja a váltást.

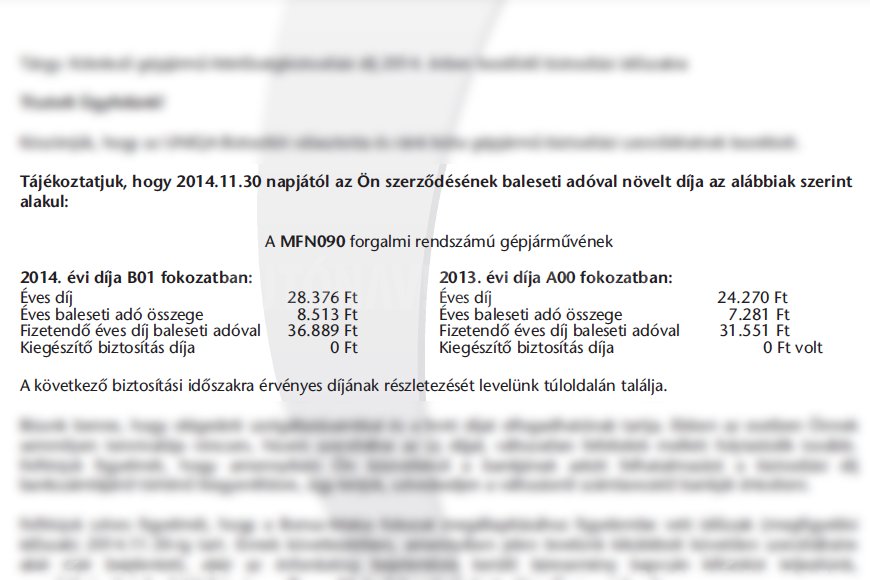

Az alkuszszövetség egységesítené az ajánlattétel módját is. A legtöbbeknek fogalma sincs, hogy az előttük szereplő összegben benne van-e már a baleseti adó. Ez pedig jó 30 százalékot dob rá az éves díjtételre, a maximális mértéke 30 295 forint lehet. Sok biztosító kedvezményt ad, ha a lakásbiztosítást és a kgfb-t összevonjuk. Itt arra érdemes figyelni, hogy egy olcsóbb kgfb miatt nehogy devalváljuk a legértékesebb vagyontárgyunk, a lakásunk védelmét. Nagyon meg kell nézni, hogy az olcsóbb biztosítás szolgáltatásait tekintve legalább egyenértékű legyen a korábbival. Zárszónak még annyit, hogy a kgfb fizetés egy fura helyzet. Mivel felességbiztosításról van szó, nem nekünk fizet, hanem annak akit egy baleset során megkárosítunk. Mégis, ha valaki józanul belegondol, közös érdek, hogy egy ilyen szerencsétlen helyzetben a legjobb kiszolgálást kapjuk károsultként. Ehhez meg arra van szükség, hogy a rendszer stabil és fenntartható maradjon, ez jelen esetben még egy pár éven át további 10 százalékos áremeléssel elérhető. Ne sajnáljuk erre a pénzt, az éves díj alig egy tank benzin ára.

Sajnos gyakorlatból tudom, hogy mit írok le. Te viszont szerintem nem szereztél tapasztalatot, csak írogatsz. Ha tényleg komolyan gondolod, amit írtál, akkor azt javaslom, szerezz néhány országból biztos infot, de ne a még korruptabbakból, mint szeretett hazánk!, hanem a jogállam címűekből.

Ugyan miért kellene a MÁV miatt magamat okolnom? Hát nem úgy működik, hogy van egy Kormányunk, az megfelelő felügyeleti szerveket üzemeltet? Nem nekem kell rendőrködni, hogy ki a csaló és ki nem!

A szolgáltatás ára nem feltétlenül jelzi a minőségét, de eddig el se menjünk. Te viszont mindent tudsz még a jövőt is. Ezért be is fejezem a diskurzust, mert én sokkal lejjebb vagyok nálad.

Azt az állapotot sajnos nem tudja visszaadni. Nem tud ugyanis használt alkatrészt gyártatni. Neked inkább örülni kellene, mert a kötelező esetében nincsen avultatás, tehát egyáltalán nem értem, hogy mi a baj?

Nálunk is úgy megy, hogy beviszed a szerződött javító partnerhez, majd elhozod. Nem fizetsz semmit. Nyugaton ez pont így működik.

Ha a MÁV Biztosítót említed, mást nem említhetsz, akkor a saját döntésedért csak magad okold. Senki nem kényszerített rá, hogy azokkal köss szerződést. Az történt, hogy te lesz….tad, hogy milyen szolgáltatást veszel, csak az számított, hogy mennyibe fog kerülni. Így jártál. Ne okolj mást.

Hát főleg akkor örülnék, ha miután összetöri valaki az autómat, a biztosító korrektül visszaadja a káresemény előtt állapotot. Itthon nem így van! Bokszolni kell a jussamért, leveleket, kérvényeket írogatni, sorba állni, türelmesen várni hónapokat vagy többet. Tőlünk nyugatra viszont nem így megy! Sőt, még a lelki sérülésemet is helyre próbálják hozni. Pénzzel. Itthon viszont még a befizetett pénzemet sem kaptam vissza évek óta, miután a biztosító csődöt jelentett! Na ez Magyarország! Imádlak!

Örülni kell, hogy van kötelező biztosítás, én nem törekszem a legolcsóbbra, jó ha van benne saját kátyúkár, vadkár, pogyász lopás kár és hasonlók. Sok embernek rámehetne a háza, és minden vagyona egy baleseti kártérítésre szerencsétlen esetben ilyen biztosítás nélkül.