Miért olyan drágák az autóhitelek?

Olcsóbb autóhitel kéne? Segíthet az alkusz

Ez a cikk több mint 90 napja frissült utoljára, ezért kérjük, az olvasása során ezt vegye figyelembe!

Az elmúlt években sokan bukták el autójukat, pedig megbízható szakértői segítséggel megelőzhető lett volna a baj. Miért olyan drágák a hitelek, mi lehet a megoldás?

Mint a KGFB-nél is: versenyeztessük meg a finanszírozókat, sokat spórolhatunk

Hogy a globális gazdasági válságnak vége van-e már, arról megoszlanak a vélemények. Az autóipar, mint sok más ágazat is, mindenesetre szenved, mélyponton az európai autópiac - írtuk épp a minap az európai autógyártók szakmai szövetségének frissen közzétett adatait alapul véve. Magyarországon sem rózsás a helyzet: az újautó-eladások alig mutatnak némi fellendülést, közben a használt autók piacán még viszonylag jó a helyzet, már ami a tulajdonosváltások számát illeti. Remek, hogy egyre kevesebb a devizahitel-csapdában ragadt gépkocsi-tulajdonos, de tény, hogy drágák a finanszírozási konstrukciók, ami végképp nem segít a gödörből kilábalásban.

Orbán Imre vezérigazgató és Bencze Eszter projektvezető, Autóhitel Alkusz Zrt.

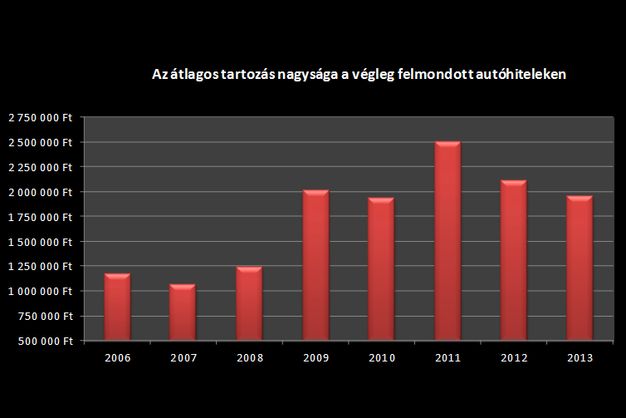

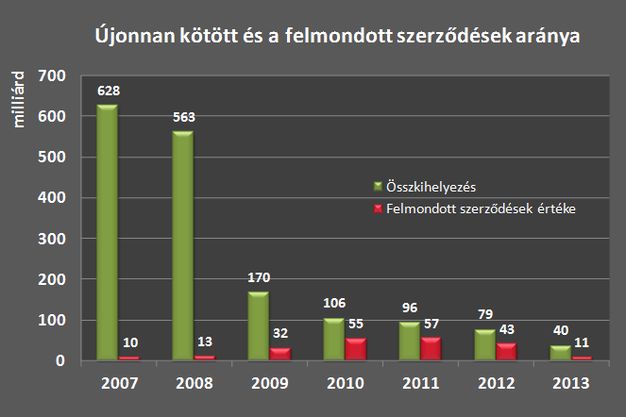

Az Autóhitel Alkusz finanszírozási megoldásokat keres magán- és jogi személyeknek, olyanokat, amelyekkel a lehető legtöbb pénzt tudják megtakarítani. Orbán Imre vezérigazgató elmondta, hogy az elmúlt 5 évben Magyarországon több mint félmillióan vettek fel hitelt autójuk megvásárlásához összesen mintegy 1014 milliárd Ft értékben. Jellemzően nulla vagy minimális kezdőrészlettel, hosszú futamidőre és alacsony havi törlesztőrészlettel. Ezek az ügyfelek nem számoltak azzal, hogy autójuk gyors és jelentős értékvesztése, illetve devizahitel esetén az árfolyamváltozás miatt a kocsi piaci értéke a tartozás töredékére nyújt csak fedezetet. Ezért – ha a hitelszerződést bármilyen okból felmondja a finanszírozó – a tulaj nem pusztán autóját veszti el, de a hiteltől sem szabadul, és még évekig nyögi a kamatokat. Hozzátesszük, hogy (miként azt tavalyi cikkünkben is említettük) 2010 márciusa óta már törvényi védi az autóvásárlókat az ész nélküli eladósodástól, s azóta nincs önerő nélküli hitel.

"A hazai fogyasztói szokások fényében is megdöbbentő, hogy a vásárlók többsége kérdés nélkül aláírja a finanszírozási szerződést az autókereskedésekben. Míg az ügyfelek a kötelező gépjármű-felelősségbiztosítások estében részletesen tájékozódnak a piacon elérhető konstrukciókról, és akár egy-két ezer forintos éves díjkülönbség miatt is átszerződnek, addig az autóhitelek esetében fel sem merül, hogy minimális információgyűjtéssel akár havi 5-20 ezer forintot is megtakaríthatnának." Orbán szerint ez elsősorban abból adódik, hogy a fogyasztóknak nincs tudomásuk arról, hol és hogyan lehet összevetni az ajánlatokat.

Javult a helyzet, de a sok-sok tartozás feltétlen drágítja a hiteleket

Tehát miért drágák a hitelek? A magas kamat- és tőketartozások, a kockázat okán (magyarán most isszuk meg az évekkel korábbi nulla százalék/120 hónapos futamidő/késleltetett fizetéskezdés/svájci frank csapda levét), s a vevőképviselet hiánya miatt, ami akár 50%-kal is növelhette az árakat. Pluszban itthon az autóhitelek túlnyomó többségét, 85-90 százalékát jelenleg is kereskedésekben értékesítik, amivel ellentétben Nyugat-Európában a szerződések csupán egyharmadát kötik a kereskedések. Másik harmadát az ügyfél közvetlenül a számlavezető bankjában intézi, a többit pedig az ügyfelek érdekeit képviselő alkuszcégekre bízzák, amelyek ugyanazt a funkciót látják el a hitelpiacon, mint a biztosítási piacon a biztosítási alkuszok: az ügyfelek érdekében megversenyeztetik a szolgáltatókat.

"Az alkuszok – szemben az ügynökökkel – nem kapnak jutalékot a banktól, ezért egyik finanszírozó ajánlatait sem részesítik előnyben. Csak az számít, hogy melyik adja a legkedvezőbb ajánlatot" – magyarázta a cégvezető. Szerinte vásárlás előtt azért is érdemes alkusz bevonásával megversenyeztetni a bankokat, mert még azonos bank azonos konstrukciója esetén is havi több ezer forintos különbségek lehetnek a törlesztőrészletekben – annak függvényében, hogy hol kapta az ügyfél az ajánlatot. Az Autóhitel Alkusz 80 ezer forintos díját az ügyfél fizeti szerződéskötéskor, s ez tartalmazza a finanszírozók megversenyeztetését, a személyre szabott tanácsadást, az okmányirodai ügyintézést, s a helyszíni szerződéskötést is bárhol az országban.

Voltak régen az olcsó(nak) tűnő hitelek, a kamikaze-konstrukciók, most meg alig akad kihelyezés. A többség készpénzre vesz autót, s ha mégis inkább finanszírozással (minimum 20%-os kezdővel), akkor is a kereskedésekben, nem a legbölcsebben

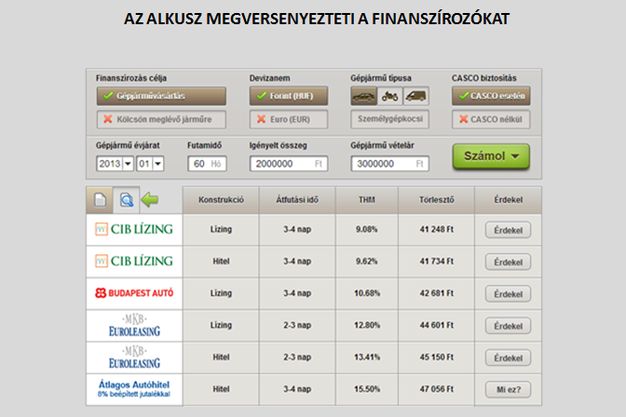

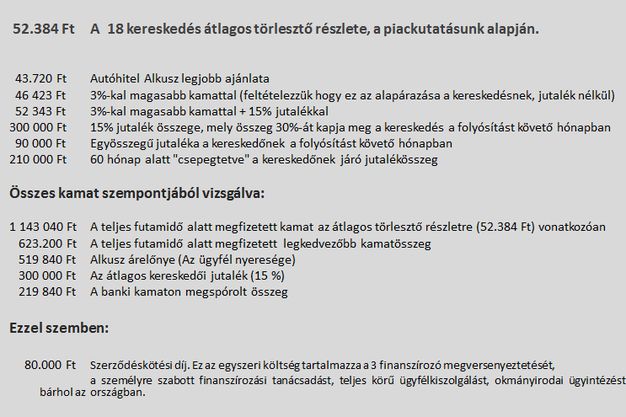

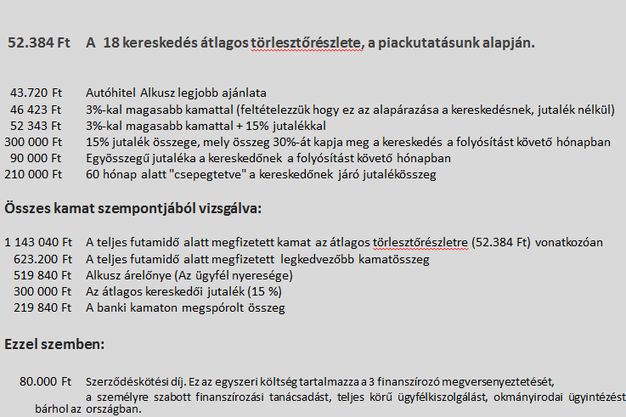

Ezzel a 80 ezer forinttal szemben havi 5-20 ezret dob ki az ügyfél már átlagos hitelméret esetén is, ergo a szerződéskötési díjnak akár tízszeresét is meg lehet spórolni. Tényleg? Miként? A nem szerény differenciát bizonyítandó az Autóhitel Alkusz munkatársai 18 budapesti autókereskedésbe (5 szalonba és 13 "murvásba") látogattak el, és felmérésük eredménye az lett, hogy a kereskedésekben elérhető, 2 millió forint összegű hitelek havi törlesztőrészlete (casco nélkül, 2-5 éves kocsikra és forintalapon) jellemzően 8-20 ezer forinttal magasabb, mint az alkuszokon keresztül elérhető konstrukcióké. Ez pedig 60 hónap alatt milliós pluszkiadást is jelenthet a vásárlóknak.

Bencze Eszter projektvezető arról is beszámolt, hogy a kereskedők döntő többségénél még alapszintű tájékoztatást sem kaptak a finanszírozási konstrukcióval kapcsolatban. Legtöbbször még a finanszírozó nevét sem árulták el maguktól, de azt is "elfelejtették" közölni, hogy hitelről vagy lízingről van-e szó. A legkedvezőbb kereskedői ajánlat havi 46 701, a legdrágább 62 133 forintos volt. Az alkuszi lízinges 43 221, az alkuszi hiteles 43 720 Ft. Kétmilliós finanszírozásra ez kamatban és a teljes futamidőre vetítve 802 060 Ft a legjobb, 1 727 980 Ft a legrosszabb kereskedői konstrukciónál, míg 593 260 Ft az alkuszi lízingesnél, s 623 200 Ft az alkuszi hitelesnél. Zongorázni lehet a különbségeket...

Óriási összegek mennek el jutalékra és banki kamatra

Orbán Imre szerint rengeteg pénzt és utólagos kellemetlenséget lehet megspórolni azzal, ha először finanszírozást keresünk és csak utána autót. Ugyancsak érdemes tájékozódni a finanszírozásba építhető casco-lehetőségekről, mert már egy-két ezer forintos havidíjért is hozzájuthatunk egy lopásra és totálkárra vonatkozó biztosításhoz, amelynek hiánya – ha megtörténik a baj – anyagilag rendkívül megterhelő lehet.

„Orbán Imre szerint rengeteg pénzt és utólagos kellemetlenséget lehet megspórolni azzal, ha először finanszírozást keresünk és csak utána autót.”

Arany igazság, csak az a baj hogy Imiék és cefet drágán hiteleznek, mert náluk előre kell kifizetni a költségeket 😉 A másik meg az hogy ha nem tudjuk hogy mennyibe kerül az autó akkor hogy vegyünk fel hitelt.

Imi 10 éve még egy kis számítógép boltot vitt, most meg ‘hitelezési szakértő, vezérigazgató’

Jav.: (vagy ha bejössz hozzám megmondom mikor/hol a legjobb a THM mindenféle szerződéskötési díj nélkül)

„Az, hogy pénzügyi tevékenységet csak szakirányú végzettséggel lehet folytatni, még nem jelenti azt, hogy az Ügyfél megfelelő tájékoztatást kap is az adott ügylet kapcsán.” Mivel mindenki hasonló végzettséggel rendelkezik, ami esetemben például a legmagasabb felsőfokú, akkor miért gondolod, hogy sokkal jobb tájékoztatást fognak adni mint bárki más? Azért mert szidják a konkurens cégeket, a saját kimutatásaik alapján és azt állítják, hogy ők a legjobbak? Röhögnöm kell. 🙂

„A jutalékot nem a befizetett díj arányában fizetik, hanem a szerződés megkötésekor és visszírási kötelezettsége van a közvetítőnek, ha az ügylet idő előtt bebukik.” A jutalékot a felvett finanszírozott összeg százalékában fizetik a bankok, én így értettem, de lehet félreérthető volt. A többi úgy van, ahogy írod, de ezek a jutalékon kívül még szerződéskötési díjat is felszámolnak ami fix összeg, 80.000 Ft és nem függ a felvett kölcsön nagyságától (alacsony kölcsönösszegnél ki az aki egyáltalán hozzájuk fordul? :)) és ez nem kerül visszaírásra.

„Ha valaki minden egyes bankot körbejár tájékozatlanul, akkor nem hogy a legjobb ajánlatot nem fogja felismerni, de a harmadik hely után feladja az egészet.” Nagy valószínűséggel akkor is jobb ajánlatot fog kapni (mivel a banki ajánlatok között mostanában nincsen akkora különbség, abba most ne menjünk bele, hogy miért :)) annál amit ezek kínálnak, mert nem megy át az egész ügylet egy teljesen felesleges 3. félen, akik rátesznek még 80.000Ft-ot az egész ügyletre, plusz a jutalékukat fél órás-egy órás melóért. A különböző finanszírozási ajánlatok összehasonlítására találták ki a THM fogalmát, akkor hogyan nem lehet felismerni a legjobbat? Komolyan nem értem. 🙂

„Ember, lehet, hogy neked a nap 24 órájában van időd ezzel foglalkozni, de kicsit nyisd ki a szemed, s hidd el, hogy az átlagember megoldást keres, nem sorbanállási lehetőséget” Ember, akkor menj be a CIB Bankba, mert ott kapod a legjobbat most autófinanszírozásra (vagy ha bejössz hozzám megmondom mikor/hol a legjobb díj ellenében), ahogy írtam. 🙂 Ugyanannyit kell sorban állnod mint ezeknél és spórolsz egy csomó pénzt, de tőlem azt csinálsz amit akarsz.

Nem tisztem bárkit is védeni, de kicsit eltévedtél.

Az, hogy pénzügyi tevékenységet csak szakirányú végzettséggel lehet folytatni, még nem jelenti azt, hogy az Ügyfél megfelelő tájékoztatást kap is az adott ügylet kapcsán.

A jutalékot nem a befizetett díj arányában fizetik, hanem a szerződés megkötésekor és visszírási kötelezettsége van a közvetítőnek, ha az ügylet idő előtt bebukik

Ha valaki minden egyes bankot körbejár tájékozatlanul, akkor nem hogy a legjobb ajánlatot nem fogja felismerni, de a harmadik hely után feladja az egészet.

Ember, lehet, hogy neked a nap 24 órájában van időd ezzel foglalkozni, de kicsit nyisd ki a szemed, s hidd el, hogy az átlagember megoldást keres, nem sorbanállási lehetőséget, erre pedig valóban az a legkényelmesebb, ha egy helyen tud összehasonlítani.

„46.423 Ft a törlesztő – 3%-kal magasabb kamattal (feltételezzük, hogy ez az alapárazás a kereskedésben jutalék nélkül)” Ez nem az alapárazás (de úgyis tudja aki állítja, csak szándékosan félrevezet), mert ugyanazt a finanszírozási ajánlatot kapja mindenki a bankoktól. Ha valakit érdekel megmondom mennyi az alapárazás a CIB-nél (ami most a legjobb), de nem 9% a THM (ez már jutalékkal emelt) és még 80.000 Ft-os szerződési kötési díjat se kérek. 🙂 „még alapszintű tájékoztatást sem kaptak a finanszírozási konstrukcióval kapcsolatban” Pénzügyi közvetítői tevékenységet csak szakirányú végzettséggel lehet végezni, mondjuk ez lehet sajnos már OKJ-s tanfolyam is, ami valószínűleg a hölgynek is van a leírtak alapján. Bocs, ha hosszúra sikeredett, de utálom az ilyen hiénacégeket, akik élősködnek az emberen. Aki spórolni akar menjen be közvetlenül egy bankba és kérjen ott tájékoztatást, garantálom, hogy a lehető legjobb ajánlatot fogja kapni, azt ami az adott finanszírozónál éppen elérhető. Ezeket meg hagyja ki az egészből, mert csak pénzt kérnek a semmiért.

„Az alkuszok – szemben az ügynökökkel – nem kapnak jutalékot a banktól, ezért egyik finanszírozó ajánlatait sem részesítik előnyben. Csak az számít, hogy melyik adja a legkedvezőbb ajánlatot” Gusztustalan hazugság! Elárulom, hogy jutalékmentes finanszírozásnál alacsonyabb THM-ek vannak jelenleg annál, ami a táblázatban szerepel. Csak itt a jutalékot szerződéskötési díjnak nevezték el, amit azonnal kell fizetni, nem szépen apránként. 🙂 Ez egy fix díj, szemben a jutalékkal amit a hitelösszeg bizonyos százalékában fizet az ügyfél a törlesztőrészletekben, és ennek köze nincs a 15%-hoz ami a példában szerepel, hanem 4% körüli valójában.

Na ilyen a tipikus fizetett hirdetés, tele-tele hamis információkkal. Gusztustalan!